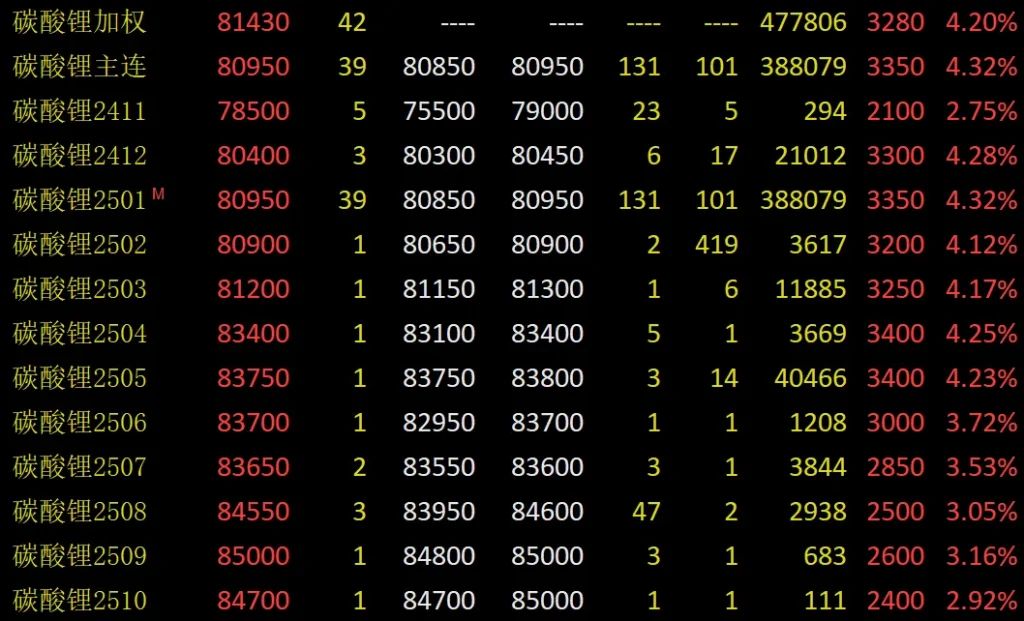

On November 11, lithium carbonate futures soared to 80,000 yuan/ton. As of the close of the day, the main LC2501 contract closed at 80,950 yuan/ton, up 4.32%. At the same time, trading volume and open interest rose sharply. The lithium carbonate index added 60,300 lots, a record high.

يعتقد يو شو، المحلل في Chuangyuan Futures، أن العقود الآجلة لكربونات الليثيوم اخترقت 80 ألف يوان/طن. وقد تسببت عوامل مواتية متعددة في ذلك. من ناحية، عززت السياسات الكلية المواتية استخدام بطاريات الطاقة. لقد تجاوزت التوقعات. من ناحية أخرى، مع نتائج الانتخابات الأمريكية، قد تزيد التعريفات الجمركية اللاحقة. عززت مصانع البطاريات المحلية الإنتاج لزيادة الصادرات. سيأتي مهرجان الربيع في العام المقبل مبكرًا، لذلك قامت الشركات بتخزين المخزونات. لا يزال الطلب قويًا.

قال ليو تشيوي، المحلل في Xingye Futures، إن الطلب القوي دفع إلى ارتفاع كبير في العقود الآجلة لكربونات الليثيوم أمس. ومن منظور الإنتاج والمشتريات، تجاوز الأداء توقعات السوق. ولم تظهر نقطة التحول في إنتاج خلايا البطاريات. كما لم ينخفض مشتريات ملح الليثيوم على نطاق واسع.

حالة تطوير المركبات العاملة بالطاقة الجديدة في الصين

The China Automotive Power Battery Industry Innovation Alliance released data. In October, my country’s power battery installation was 59.2GWh. This is up 8.6% month-on-month and 51.0% year-on-year. Structurally, the proportion of lithium iron phosphate battery installations has further increased. Of the total installed capacity, ternary batteries had 12.2GWh, or 20.6%. This is down 7.2% month-on-month and 1.1% year-on-year. Lithium iron phosphate batteries had 47.0GWh, or 79.4%. This is up 13.7% month-on-month and 75.1% year-on-year. From January to October, my country’s power batteries had a capacity of 405.8 GWh. This was a 37.6% increase year-on-year.

كما دفعت سياسة "القديم مقابل الجديد" وشركات السيارات في نهاية العام إلى زيادة مبيعات السيارات في أكتوبر. وقد دفع هذا تركيبات البطاريات إلى مستوى قياسي مرتفع لمدة شهر. تُظهر بيانات من جمعية مصنعي السيارات الصينية أنه في أكتوبر، بلغ إنتاج ومبيعات المركبات التي تعمل بالطاقة الجديدة 1.463 مليون و1.43 مليون على التوالي. وهذا يزيد بمقدار 48% و49.6% على أساس سنوي. شكلت مبيعات المركبات التي تعمل بالطاقة الجديدة 46.8% من إجمالي مبيعات المركبات الجديدة.

العرض الحالي من كربونات الليثيوم فضفاض نسبيًا بشكل عام. وقد تضاءل الارتفاع الطفيف في العرض تدريجيًا. تُظهر البيانات أنه في أكتوبر 2024، بلغ إنتاج كربونات الليثيوم 59000 طن. وكان هذا انخفاضًا بمقدار 3.6% عن سبتمبر. ويقدر إنتاج كربونات الليثيوم المحلي في نوفمبر بنحو 58900 طن. وهذا انخفاض بمقدار 0.1% عن أكتوبر. ومع ذلك، على المدى القصير، فإن الإنتاج مستقر بشكل أساسي. اعتبارًا من أسبوع 8 نوفمبر، أنتجت شركات العينة 13500 طن من كربونات الليثيوم. وكان هذا زيادة بمقدار 4.33% عن الأسبوع السابق.

مع ارتفاع التأثير الهامشي، انخفض مخزون كربونات الليثيوم لمدة 10 أسابيع. وهذا يدل أيضًا على الطلب القوي في المستقبل. تظهر البيانات أنه اعتبارًا من أسبوع 8 نوفمبر، بلغ المخزون الأسبوعي من كربونات الليثيوم 110.700 طن. وكان ذلك انخفاضًا قدره 3.345 طنًا عن الشهر السابق. ومن الإجمالي، بلغ مخزون المصاهر 35.800 طن، بانخفاض 4.701 طن عن الشهر الماضي. وكان هذا أدنى مستوى لهذا العام.

الوضع الأخير لعقود كربونات الليثيوم الآجلة

ويرى لي سو هينج، الباحث في CITIC Futures، أن ارتفاع أسعار كربونات الليثيوم أمس، بالإضافة إلى بعض العوامل، غذت المشاعر الصعودية. وتشمل هذه العوامل ارتفاع الطلب في نوفمبر/تشرين الثاني. كما خفضت شركات التعدين الأجنبية إرشاداتها بشأن إنتاجها المستقبلي في تقارير الربع الثالث. وتُظهر التقارير الأخيرة من المناجم الأسترالية تحولاً في السوق في توقعات العرض والطلب لعام 2025.

وقد خفضت بعض مناجم الليثيوم إرشادات إنتاجها، مما أدى إلى توسيع تخفيضات الإنتاج. على سبيل المثال، تخطط شركة ليونتاون لخفض هدف إنتاج الخام بحلول عام 2027 من 3 ملايين إلى 2.8 مليون طن. وتهدف إلى إنتاج 260 ألفًا إلى 295 ألف طن من مركّز سبودومين SC6. وتخطط شركة بيلبارا لوضع مصنع نغونغاجو في وضع الصيانة في الأول من ديسمبر 2024. وستخفض إرشادات إنتاج مركّز الليثيوم للعام المالي 2025 بمقدار 100 ألف طن إلى 700 ألف إلى 740 ألف طن.

"يقول تقرير الربع الثالث عن المناجم الأسترالية إن سعر كربونات الليثيوم الحالي سيجعل المناجم حذرة في العام المقبل. كما من المتوقع أن يرتفع عرض الليثيوم في أستراليا قليلاً في العام المقبل، وهو ما يقل عن توقعات السوق."" قال يو شو.

لاحظ مراسل Futures Daily أن العقود الآجلة لليثيوم كانت في ارتفاع منذ أواخر أكتوبر. هل يشير ارتفاع العقود الآجلة لكربونات الليثيوم إلى أكثر من 80 ألف يوان/طن إلى نقطة تحول؟

وقال وي تشاومينغ، المحلل في شركة فاوندر فيوتشرز، إن العقود الآجلة لكربونات الليثيوم ارتفعت. ويرجع هذا إلى تحسن الظروف الاقتصادية الكلية وتحسن العرض والطلب. وقد أدى ارتفاع مخزونات بطاريات الليثيوم إلى تعزيز أسعار كربونات الليثيوم إلى حد ما. ومع ذلك، هناك وجهات نظر مختلفة بشأن أسعار العقود الآجلة لليثيوم. فالطلب على كربونات الليثيوم موسمي. ويتمتع العرض من أملاح الليثيوم بإمكانات نمو عالية.

لذا، على المدى الطويل، يشكك البعض في أن أسعار الليثيوم قد وصلت إلى أدنى مستوياتها. ويعتقد أن مخزون كربونات الليثيوم المرتفع سيضر بالسوق. وهو عامل رئيسي يحد من ارتفاعه. ويعتقد لي بان، محلل شركة ماي ستيل، أن سوق التداول ستكون ضيقة في نوفمبر/تشرين الثاني. ولم يتم الانتهاء بعد من خصم العقود الطويلة الأجل للعام المقبل. ولدى معظم مصانع ملح الليثيوم رغبة قوية في دعم الأسعار. ومع الطلب القوي في نوفمبر/تشرين الثاني، من المتوقع أن ترتفع أسعار ملح الليثيوم في الأمد القريب. راقب التغيرات في مستويات السياحة والإمدادات.

حذر لي سوهينج من توقعات الطلب المرتفع على كربونات الليثيوم. ورغم أن الطلب قوي الآن، إلا أن هناك فائضًا في المعروض على المدى الطويل. وقد يتسبب هذا في "موسم أبطأ" بعد ديسمبر. ومن المتوقع أن تتقلب أسعار كربونات الليثيوم على نطاق واسع لمدة تتراوح بين أسبوع إلى أسبوعين.